คำกล่าวอ้างเท็จถูกแชร์ออนไลน์ว่าธนาคารแห่งหนึ่งในประเทศไทยปล่อยกู้โดยไม่ต้องมีการค้ำประกัน

- บทความนี้ถูกเผยแพร่มาแล้วเกิน 5 ปี

- เผยแพร่ วันที่ 3 ธันวาคม 2563 เวลา 10:00

- อัพเดตแล้ว วันที่ 3 ธันวาคม 2020 เวลา 10:09

- ใช้เวลาอ่านประมาณ 1 นาที

- เขียนโดย: AFP ประเทศไทย

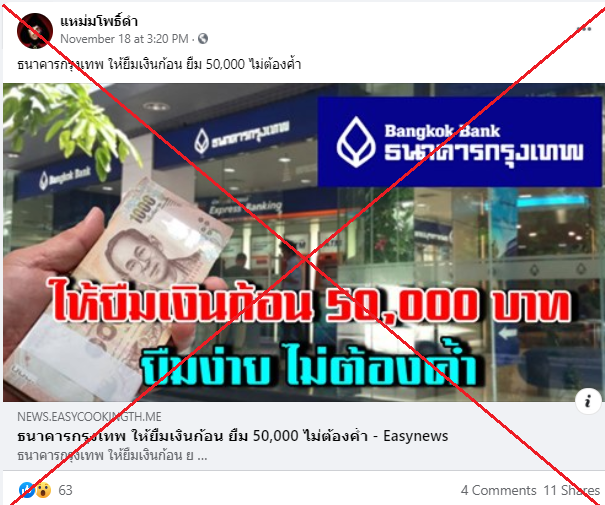

คำกล่าวอ้างนี้ถูกโพสต์ลงเฟซบุ๊กเมื่อวันที่ 18 พฤศจิกายน 2563

คำบรรยายโพสต์เขียนว่า “ธนาคารกรุงเทพ ให้ยืมเงินก้อน ยืม 50,000 ไม่ต้องค้ำ”

สถาบันการเงินองค์กร ผู้ให้บริการหลักสูตรการจำลองและประเมินมูลค่าทางการเงินออนไลน์ของประเทศแคนาดา อธิบายว่าการค้ำประกันคือสัญญาทางกฎหมายที่บุคคลภายนอกทำขึ้นเพื่อครอบคลุมการชำระหนี้ของผู้กู้หรือหนี้สินอื่นๆ ในกรณีที่ผู้กู้ไม่ชำระเงินกู้ภายในเวลาที่กำหนด

ผู้ใช้เฟซบุ๊กบางรายเข้ามาแสดงความคิดเห็นในโพสต์ที่ทำให้เข้าใจผิด โดยมีการเข้ามาถาม หรือแสดงความเห็นเกี่ยวกับโครงการเงินกู้ดังกล่าว

คอมเม้นท์ของผู้ใช้เฟซบุ๊กเขียนว่า “จริงไหม” “จริงสิ” และ “จริงเหรอๆ”

คำกล่าวอ้างคล้ายๆ กันถูกแชร์ทางเฟซบุ๊กที่นี่และนี่

คำกล่าวอ้างคล้ายๆ กันถูกแชร์ผ่านบล็อกนี้ เมื่อวันที่ 17 พฤศจิกายน 2563

คำกล่าวอ้างนี้เป็นเท็จ

เจ้าหน้าที่ฝ่ายประชาสัมพันธ์ของธนาคารกรุงเทพ อธิบายว่าคำกล่าวอ้างดังกล่าว “ไม่เป็นความจริง”

นายอภิวัฒน์ ปุณโณปกรณ์ รองประธาน ฝ่ายการประชาสัมพันธ์ ธนาคารกรุงเทพให้สัมภาษณ์กับสำนักข่าว AFP ทางไลน์เมื่อวันที่ 23 พฤศจิกายน 2563 โดยกล่าวว่า “ไม่จริงครับ เรา(ธนาคารกรุงเทพ)ไม่มีเงินกู้ตัวนี้ครับ”

ถึงแม้ว่าโพสต์ที่ทำให้เข้าใจผิดจะไม่ได้ลงรายละเอียดว่าธนาคารกรุงเทพให้สินเชื่อประเภทใด แต่นายอภิวัฒน์อธิบายว่า “ธนาคารกรุงเทพจะไม่ค่อยมีสินเชื่อบุคคลทั้งๆ ที่มันกำไรดี ดอกเบี้ยสูง แต่ขณะเดียวกันความเสี่ยงก็สูงหนี้เสียก็สูง”

ธนาคารแห่งประเทศไทย แนบเอกสารฉบับหนึ่งให้แก่สำนักข่าว AFP ซึ่งเอกสารดังกล่าว เขียนโดยฝ่ายนโยบายกำกับสถาบันการเงิน ถูกเผยแพร่เมื่อวันที่ 1 กุมภาพันธ์ 2561

หัวข้อของเอกสารดังกล่าวเขียนว่า “แนวนโยบายธนาคารแห่งประเทศไทย เรื่อง การทำธุรกรรมด้านสินเชื่อ การลงทุนในหลักทรัพย์และการขายสินทรัพย์ของสถาบันการเงิน”

เนื้อหาในข้อ 4.4.1 ของเอกสารฉบับดังกล่าวเขียนว่า “สถาบันการเงินต้องมีหลักเกณฑ์หรือแนวทางปฎิบัติเกี่ยวกับเอกสารประกอบการพิจารณาการทำธุรกรรมด้านสินเชื่อและการทบทวนกสนทำธุรกรรมด้านสินเชื่อ โดยอย่างน้อยต้องมีเอกสารประกอบการพิจารณาที่ช่วยในการวิเคราะห์การทำธุรกรรมดังกล่าวและการติดตามลูกหนี้อย่างต่อเนื่องหลักจากได้ทำธุรกรรมด้านสินเชื่อแล้ว โดยข้อมูลดังกล่าวต้องมีความสมบูรณ์เพียงพอที่จะช่วยให้สถาบันการเงินบรรลุวัตถุประสงค์ดังนี้”

“(2) เข้าใจวัตถุประสงค์การขอทำธุรกรรม การใช้เงินที่ได้จากการทำธุรกรรมด้านสินเชื่อ และที่มาของเงินในการชำระหนี้ รวมทั้งประเมินความสามารถในการชำระหนี้ได้ทันการณ์”

สงวนลิขสิทธิ์ © AFP 2560-2569 การใช้เนื้อหาในลักษณะเชิงพาณิชย์จำเป็นต้องสมัครเป็นสมาชิก ข้อมูลเพิ่มเติม

พบเนื้อหาที่คุณต้องการให้เอเอฟพีตรวจสอบ?

ติดต่อเรา